La levée de fonds est une étape cruciale pour tout gestionnaire d’actifs. La quête d’efficacité et de sécurité juridique dans ce processus amène à s’interroger sur une solution franco-luxembourgeoise lorsque la société de gestion ou le gestionnaire d’actifs sont français.

Bien que certains asset managers français demeurent encore préoccupés de perdre le contrôle dans le processus de décisions en matière d’investissements, le Luxembourg est à l’écoute de leurs besoins et désire répondre à leurs attentes tout en diversifiant l’industrie de ses fonds d’investissement.

En effet, étant un État membre fondateur de l’Union Européenne, le Luxembourg est aujourd’hui un centre financier de premier plan qui bénéficie simultanément d’un environnement politique et économique stable lui permettant de conserver sa note de crédit « AAA » en 2023 et d’un cadre juridique, règlementaire et fiscal solide.

Les fonds d’investissement luxembourgeois offrent aux gestionnaires français des opportunités d’élargir leurs réseaux de distribution en Europe et à l’étranger en facilitant la levée de fonds auprès d’investisseurs désireux de diversifier leurs placements dans des actifs alternatifs à hauts rendements potentiels.

Eventail des véhicules d’investissement alternatifs luxembourgeois réservés à des investisseurs professionnels ou avertis

Contrairement aux organismes de placement collectif investissant en valeurs mobilières (OPCVM) qui sont dédiés à des investisseurs de détail, les fonds d’investissement alternatifs sont réservés à des investisseurs institutionnels, professionnels ou avertis qui disposent d’un niveau de connaissance et d’une expertise adéquats eu égard au produit d’investissement considéré leur permettant d’apprécier en toute connaissance de cause les risques de placement et qui ne nécessitent pas un niveau de protection comparable aux investisseurs de détail.

Déjà leader européen du marché des OPCVM, le Luxembourg a aussi été un pionnier sur le marché des fonds alternatifs avec l’introduction dès 2004, de la société d’investissement en capital à risque (SICAR)[1], véhicule dédié exclusivement aux investissements en capital-risque, suivie dès 2007, par le fonds d’investissement spécialisé (FIS)[2], un organisme de placement collectif dédié à toutes sortes de stratégies d’investissement alternatives. A noter que ces deux véhicules sont tous deux réservés à des investisseurs avertis[3].

Une nouvelle étape dans l’essor du marché des fonds alternatifs a été franchie avec l’introduction de la directive européenne 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs du 8 juin 2011 (la « Directive GFIA ») créant un cadre juridique harmonisé pour les gestionnaires de tels fonds au sein de l’Union européenne tout en renforçant la protection des investisseurs. La Directive GFIA a ainsi non seulement facilité la gestion et la distribution transfrontalières des fonds d’investissement alternatifs (« FIA ») mais a aussi été à l’origine de l’élargissement de la palette des fonds alternatifs luxembourgeois accessibles à des investisseurs professionnels ou avertis, notamment avec l’introduction des (i) fonds d’investissement alternatifs (FIA) et des (ii) fonds d’investissement alternatifs réservés (FIAR)[4] qui ont largement contribué au positionnement de Luxembourg comme le leader européen du marché des fonds alternatifs.

La gamme de véhicules d’investissement dédiés aux stratégies d’investissement alternatives comprend aujourd’hui :

- Les SICAR ;

- Les FIS ;

- Les FIAR ; et

- Les organismes de placement collectif (OPC)[5].

Tous ces véhicules sont soumis à des lois dites « loi-produit » récemment mises à jour en 2023[6] par le législateur luxembourgeois pour combler les attentes du marché et sont de plein droit des FIA ou peuvent être qualifiés de FIA au sens de la Directive GFIA pour autant qu’ils remplissent tous les critères de la définition de FIA fixés dans la Directive GFIA. Le cas échéant, ils devront se conformer à la fois à leur propre loi-produit ainsi qu’à la loi du 12 juillet 2013 relative au gestionnaire de fonds d’investissement alternatifs, telle que modifiée, laquelle transpose la Directive GFIA dans la législation nationale luxembourgeoise (la « Loi GFIA »).

Enfin, les FIA qui ne tombent sous aucune loi-produit spécifique et doivent donc uniquement se conformer à la loi sur les sociétés commerciales du 10 août 1915, telle que modifiée (la « Loi de 1915 ») et la Loi GFIA, sont également très largement répandus au Luxembourg.

Fonds d’investissement alternatifs sous la Directive GFIA : critères, investisseurs éligibles et gestion d’investissements

Selon la Directive GFIA, un FIA est un organisme de placement collectif (n’étant pas un OPCVM soumis à la directive 2009/65/EC) qui lève des capitaux auprès d’un certain nombre d’investisseurs en vue de les investir conformément à une politique d’investissement définie, dans l’intérêt de ces investisseurs. Les FIA sont réservés à des investisseurs professionnels[7].

Hormis les exceptions et les véhicules tombant hors champ limitativement énumérés dans la Directive GFIA, un FIA doit obligatoirement être géré soit :

- par un gestionnaire agréé dans un Etat membre de l’Union européenne (c’est-à-dire un gestionnaire qui se conforme intégralement à la Directive GFIA (de plein droit ou parce qu’il a opté pour s’y conformer intégralement)) ; soit

- par un gestionnaire enregistré dans son Etat membre d’origine. Dans ce dernier cas, le montant des actifs que ce gestionnaire gère ne dépasse pas certains seuils fixés par la Directive GFIA. Un gestionnaire enregistré ne devra pas se conformer intégralement à la Directive GFIA mais en contrepartie, ne pourra pas se prévaloir du passeport européen.

La gestion et la commercialisation de FIA luxembourgeois dopées par le passeport européen

En termes d’actifs sous gestion, Luxembourg se classe comme le premier pays européen domiciliant des fonds d’investissement et comme le second pays au niveau mondial. En octobre 2023, le montant global des actifs sous gestion des OPC luxembourgeois s’établit à environ 5.117 milliards d’euros.

Pays frontalier de la France, Luxembourg est aussi un pays multilingue et multiculturel par excellence. Le Luxembourg dispose de trois langues officielles, à savoir le français, le luxembourgeois et l’allemand. Le français figure comme la langue officielle pour la rédaction des actes législatifs et la langue de communication principale. Bien que n’étant pas une langue officielle au Luxembourg, l’anglais est la langue la plus couramment utilisée dans le secteur financier et par conséquent toute la documentation juridique ayant trait aux fonds d’investissement peut être rédigée en français, en allemand ou en anglais au choix du gestionnaire en fonction des investisseurs cibles.

En optant pour la gestion de fonds d’investissement luxembourgeois, les sociétés de gestion de portefeuille et gestionnaires d’actifs français peuvent bénéficier d'un cadre juridique, réglementaire et fiscal flexible et pragmatique, de la concentration significative et du savoir-faire des acteurs de l’industrie des fonds d’investissement et d’un large éventail de véhicules d'investissement alternatifs offrant une myriade de stratégies de placement (capital-investissement et capital-risque, immobilier, financement d’infrastructures, dettes, fonds spéculatifs, etc.) leur permettant de structurer des fonds d’investissement sur-mesure adaptés aux besoins et aux attentes spécifiques de leurs investisseurs.

L’un des atouts majeurs de la Directive GFIA pour les gestionnaires de FIA agréés est le bénéfice du passeport européen :

- le « passeport gestion de FIA » permet à un gestionnaire agréé dans un Etat membre de l’Espace Economique Européen (« EEE ») de constituer et gérer des FIA établis dans un autre Etat membre de l’EEE soit directement (libre prestation de service), soit via une succursale (libre établissement);

- le « passeport commercialisation de FIA » permet de commercialiser les FIA établis dans un Etat membre de l’EEE auprès d’investisseurs professionnels sur une base paneuropéenne sans devoir se conformer aux règles locales de placement privé propres à chaque pays cible de distribution.

Gestion directe d’un FIA luxembourgeois depuis la France

Une société de gestion de portefeuille basée en France disposant de l’agrément FIA et désireuse de lever des fonds sur le marché européen a la possibilité d’établir, gérer et commercialiser un FIA luxembourgeois directement depuis la France. Cette gestion depuis la France est simplifiée grâce au passeport européen. Pour cela, il lui suffira de notifier l'Autorité des Marchés Financiers (« AMF ») de son intention de :

- gérer directement un FIA luxembourgeois depuis la France ;

- commercialiser ce FIA dans l’EEE en identifiant les pays cibles de distribution.

Dans les 20 jours suivants la réception de cette notification, l’AMF transmettra celle-ci au régulateur luxembourgeois, la Commission de Surveillance du Secteur Financier (« CSSF »), ainsi qu’à tous les régulateurs des Etats Membres de l’EEE dans lesquels le FIA sera commercialisé. Dès lors que l’AMF a informé les régulateurs concernés, la société de gestion peut commencer à commercialiser auprès d’investisseurs professionnels résidant dans les pays cibles, sans aucune autre formalité.

Gestion d’un FIA luxembourgeois par le biais d’une succursale établie au Luxembourg

L’établissement d’une succursale au Luxembourg est une alternative pour les sociétés de gestion de portefeuille disposant de l’agrément FIA en France et souhaitant gérer et commercialiser un FIA luxembourgeois. Cette présence locale simplifie la gestion quotidienne du FIA luxembourgeois en apportant une présence stratégique au Luxembourg.

Dans le cadre de la création d’une succursale au Luxembourg, la société de gestion française agissant comme société mère devra simplement au préalable effectuer une demande d’autorisation d’établissement de la succursale en s’adressant à la Direction Générale des Classes Moyennes qui est l’administration publique luxembourgeoise en charge de ces autorisations.

Pour que la succursale soit valablement établie, la société mère doit fournir, en sus, des éléments relatifs à la structure organisationnelle de la succursale, son adresse au Luxembourg, ainsi que l'identité des responsables de la direction de la succursale avec leurs coordonnées complètes. Enfin comme toute nouvelle société constituée au Luxembourg, la succursale devra être immatriculée auprès du Registre de Commerce et des Sociétés de Luxembourg.

Gestion d’un FIA luxembourgeois par un gestionnaire-tiers luxembourgeois déléguant la gestion du portefeuille des actifs à une société de gestion française agréée

Fort de plus de 300 gestionnaires de FIA agréés au Luxembourg, un grand nombre de gestionnaires luxembourgeois dits « gestionnaires-tiers » fournissent leurs services à des asset managers européens ou étrangers qui souhaitent gérer un portefeuille de FIA luxembourgeois sans devoir se conformer intégralement à la Directive GFIA.

Pour rappel, au sens de la Directive GFIA, les fonctions principales d’un gestionnaire de FIA sont (i) la gestion de portefeuille et (ii) la gestion des risques, étant entendu que le gestionnaire peut également exercer, à titre complémentaire, d’autres fonctions d’administration, de commercialisation et d’autres activités liées aux actifs du FIA.

Il est permis au gestionnaire de FIA de déléguer partiellement la gestion de portefeuille et la gestion des risques à un tiers ou alors de déléguer entièrement soit la gestion de portefeuille, soit la gestion des risques mais il ne lui est en revanche pas possible de déléguer l’entièreté des deux fonctions simultanément. Ci-après, nous nous limiterons à analyser la délégation de la fonction de gestion du portefeuille, qui est assez largement répandue au Luxembourg.

La relation entre un gestionnaire-tiers luxembourgeois et un gestionnaire français repose sur une délégation contractuelle encadrée par la loi. Le contrat de délégation détaille les droits et obligations des deux parties ainsi que la structure de rémunération du gestionnaire délégué, généralement une commission de gestion de l’ordre de 0,5% à 2% du montant des actifs nets du FIA.

Le gestionnaire-tiers assume dans ce cas uniquement les fonctions de gestion des risques et de commercialisation (voire d’autres fonctions complémentaires) et se charge également de la conformité aux exigences légales et réglementaires issues de la Directive GFIA.

L’avantage de faire appel à un gestionnaire-tiers permet en effet en premier lieu au délégataire en charge de la gestion de portefeuille de se concentrer sur son « vrai » métier et de conserver une latitude dans la sélection des investissements. En second lieu, l’accès au passeport européen permet la distribution des parts ou actions du FIA à tous les investisseurs professionnels résidant dans les Etats membres de l’EEE.

En outre, dans le contexte d’un FIA luxembourgeois établit sous la forme d’une société en commandite luxembourgeoise, l’associé-commandité peut également être nommé gérant du fonds (« Associé Gérant Commandité »). Il est dès lors possible pour la société de gestion d’être représentée au sein du conseil d’administration de l’Associé Gérant Commandité et de conserver ainsi un pouvoir de direction et de décision durant toute la vie du fonds.

Afin de déléguer la gestion de portefeuille, le gestionnaire-tiers luxembourgeois ainsi que son délégataire devront se conformer aux exigences suivantes :

- Le gestionnaire-tiers doit notifier cette délégation à la CSSF avant que celle-ci ne prenne effet ;

- Le gestionnaire-tiers doit pouvoir justifier de raisons objectives à l’appui de cette délégation (par exemple, l’expertise du délégataire sur la stratégie d’investissements du FIA, sur la répartition géographique spécifique et sectorielle des actifs du FIA etc.) ;

- Le délégataire doit être agréé dans son pays d’origine pour exercer l’activité de gestion de portefeuille.

Les sociétés de gestion de portefeuille agréées sous la Directive GFIA en France remplissent de fait cette condition.

A noter toutefois que dès lors que le délégataire n’est pas agréé pour exercer l’activité de gestion de portefeuille dans son pays d’origine et soumis à une surveillance de son autorité de tutelle, l’accord préalable de la CSSF est requis.

- Le délégataire doit être qualifié, disposer de ressources suffisantes pour exercer sa mission et ses dirigeants doivent posséder une honorabilité et une expertise suffisantes ;

- Le gestionnaire-tiers demeure responsable, à l’égard du FIA et de ses investisseurs, de la fonction déléguée et doit être en mesure de justifier qu’il est à même de surveiller efficacement et de manière continue cette fonction, de donner à tout moment des instructions au délégataire et de retirer la délégation avec effet immédiat lorsque cela est dans l’intérêt des investisseurs du FIA.

Le gestionnaire qui souhaite allouer un portefeuille d’actifs dans un FIA luxembourgeois sans s’encombrer des obligations de la Directive GFIA tout en conservant une certaine latitude dans la sélection de ses investissements pourra faire appel à un gestionnaire-tiers en s’assurant que le contrat de délégation contienne avec précision les missions et responsabilités de chacun garantissant ainsi que seules des obligations découlant véritablement de la Directive GFIA soient imposées.

La croissance de l’industrie des fonds luxembourgeois est due notamment à une approche pragmatique du marché et une volonté du législateur de proposer une gamme unique et innovante de produits d'investissement, les véhicules luxembourgeois doivent ainsi leur succès à la règlementation luxembourgeoise flexible et adaptée aux besoins des acteurs du marché.

Face aux enjeux économiques actuels, les fonds d’investissement luxembourgeois offrent aux sociétés de gestion de portefeuille françaises une opportunité d’élargir leurs bases d’investisseurs en leur permettant de lever des fonds sur l’ensemble du marché européen.

Le projet final de Directive GFIA II qui devrait être soumis à l’approbation du Parlement Européen et du Conseil de l’UE au cours du premier trimestre 2024 n’envisage pas de modifier les conditions de gestion transfrontalière offrant ainsi une stabilité et une prévisibilité propices au renforcement des liens économiques franco-luxembourgeois.

Aperçu des caractéristiques juridiques principales propres à chaque véhicule luxembourgeois (télécharger le tableau en pdf ici)

[1] Sociétés d’investissement en capital à risque (SICAR) soumises à la loi du 15 juin 2004, telle que modifiée (la « Loi SICAR »).

[2] Fonds d’investissement spécialisés (FIS) soumis à la loi du 13 février 2007, telle que modifiée (la « Loi FIS »).

[3] Est qualifié d’investisseur averti, l’investisseur institutionnel, professionnel au sens de l’annexe II de la Directive 2014/65/UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d’instruments financiers, ainsi que tout autre investisseur qui répond aux conditions suivantes : a) il a déclaré par écrit son adhésion au statut d’investisseur averti et b) (i) il investit un minimum de 100.000 euros, ou il bénéficie d’une appréciation, de la part d’un établissement de crédit au sens du règlement (UE) n° 575/2013 du Parlement européen et du Conseil du 26 juin 2013 concernant les exigences prudentielles applicables aux établissements de crédit et modifiant le règlement (UE) n° 648/2012, d’une entreprise d’investissement au sens de la directive 2014/65/UE, d’une société de gestion au sens de la directive 2009/65/CE du Parlement européen et du Conseil du 13 juillet 2009 portant coordination des dispositions législatives, réglementaires et administratives concernant certains organismes de placement collectif en valeurs mobilières (OPCVM) ou d’un gestionnaire de fonds d’investissement alternatifs autorisé au sens de la directive 2011/61/UE du Parlement européen et du Conseil du 8 juin 2011 sur les gestionnaires de fonds d’investissement alternatifs, certifiant son expertise, son expérience et sa connaissance pour apprécier de manière adéquate le placement effectué dans le FIS ou la SICAR.

[4] Fonds d’investissement alternatifs réservés (FIAR) soumis à la loi du 23 juillet 2016, telle que modifiée (la « Loi FIAR »). Les FIAR sont qualifiés de FIAR-FIS ou de FIAR-SICAR en fonction de la stratégie d’investissements choisie. Dans ce dernier cas, seuls des investissements en capital-risque seront éligibles.

[5] Organismes de Placement Collectif (OPC) soumis à la partie II de la loi du 17 décembre 2010, telle que modifiée (la « Loi OPC »).

[6] AKD - Bill of Law – enhancement and modernisation of the Luxembourg investment funds toolbox (AIFM, SIF, SICAR, RAIF, UCI part II)

[7] Un investisseur professionnel est un investisseur qui est considéré comme un client professionnel, ou peut, sur demande, être traité comme un client professionnel au sens de l’annexe II de la directive 2014/59/EU sur les marchés d’instruments financiers.

[8] Fonds commun de placement

[9] Société anonyme

[10] Société à responsabilité limitée

[11] Société en commandite par actions

[12] Société en commandite simple

[13] Société en commandite spéciale

[14] Cf. note de bas de page n°3 sur la définition d’investisseur averti.

[15] Lorsque le bilan est composé d'au moins 90% d’immobilisations financières, telles que des actions et des créances sur des entreprises liées et que ces actifs dépassent un montant de 350.000 EUR, l'impôt sur la fortune minimum nette s'élève à 4.815 EUR.

[16] Lorsque moins de 90 % du bilan est constitué d’immobilisations financières, l'impôt sur la fortune minimum dépend du total du bilan et varie entre 535 EUR et 32.100 EUR.

La levée de fonds est une étape cruciale pour tout gestionnaire d’actifs. La quête d’efficacité et de sécurité juridique dans ce processus amène à s’interroger sur une solution franco-luxembourgeoise lorsque la société de gestion ou le gestionnaire d’actifs sont français.

Bien que certains asset managers français demeurent encore préoccupés de perdre le contrôle dans le processus de décisions en matière d’investissements, le Luxembourg est à l’écoute de leurs besoins et désire répondre à leurs attentes tout en diversifiant l’industrie de ses fonds d’investissement.

En effet, étant un État membre fondateur de l’Union Européenne, le Luxembourg est aujourd’hui un centre financier de premier plan qui bénéficie simultanément d’un environnement politique et économique stable lui permettant de conserver sa note de crédit « AAA » en 2023 et d’un cadre juridique, règlementaire et fiscal solide.

Les fonds d’investissement luxembourgeois offrent aux gestionnaires français des opportunités d’élargir leurs réseaux de distribution en Europe et à l’étranger en facilitant la levée de fonds auprès d’investisseurs désireux de diversifier leurs placements dans des actifs alternatifs à hauts rendements potentiels.

Eventail des véhicules d’investissement alternatifs luxembourgeois réservés à des investisseurs professionnels ou avertis

Contrairement aux organismes de placement collectif investissant en valeurs mobilières (OPCVM) qui sont dédiés à des investisseurs de détail, les fonds d’investissement alternatifs sont réservés à des investisseurs institutionnels, professionnels ou avertis qui disposent d’un niveau de connaissance et d’une expertise adéquats eu égard au produit d’investissement considéré leur permettant d’apprécier en toute connaissance de cause les risques de placement et qui ne nécessitent pas un niveau de protection comparable aux investisseurs de détail.

Déjà leader européen du marché des OPCVM, le Luxembourg a aussi été un pionnier sur le marché des fonds alternatifs avec l’introduction dès 2004, de la société d’investissement en capital à risque (SICAR)[1], véhicule dédié exclusivement aux investissements en capital-risque, suivie dès 2007, par le fonds d’investissement spécialisé (FIS)[2], un organisme de placement collectif dédié à toutes sortes de stratégies d’investissement alternatives. A noter que ces deux véhicules sont tous deux réservés à des investisseurs avertis[3].

Une nouvelle étape dans l’essor du marché des fonds alternatifs a été franchie avec l’introduction de la directive européenne 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs du 8 juin 2011 (la « Directive GFIA ») créant un cadre juridique harmonisé pour les gestionnaires de tels fonds au sein de l’Union européenne tout en renforçant la protection des investisseurs. La Directive GFIA a ainsi non seulement facilité la gestion et la distribution transfrontalières des fonds d’investissement alternatifs (« FIA ») mais a aussi été à l’origine de l’élargissement de la palette des fonds alternatifs luxembourgeois accessibles à des investisseurs professionnels ou avertis, notamment avec l’introduction des (i) fonds d’investissement alternatifs (FIA) et des (ii) fonds d’investissement alternatifs réservés (FIAR)[4] qui ont largement contribué au positionnement de Luxembourg comme le leader européen du marché des fonds alternatifs.

La gamme de véhicules d’investissement dédiés aux stratégies d’investissement alternatives comprend aujourd’hui :

- Les SICAR ;

- Les FIS ;

- Les FIAR ; et

- Les organismes de placement collectif (OPC)[5].

Tous ces véhicules sont soumis à des lois dites « loi-produit » récemment mises à jour en 2023[6] par le législateur luxembourgeois pour combler les attentes du marché et sont de plein droit des FIA ou peuvent être qualifiés de FIA au sens de la Directive GFIA pour autant qu’ils remplissent tous les critères de la définition de FIA fixés dans la Directive GFIA. Le cas échéant, ils devront se conformer à la fois à leur propre loi-produit ainsi qu’à la loi du 12 juillet 2013 relative au gestionnaire de fonds d’investissement alternatifs, telle que modifiée, laquelle transpose la Directive GFIA dans la législation nationale luxembourgeoise (la « Loi GFIA »).

Enfin, les FIA qui ne tombent sous aucune loi-produit spécifique et doivent donc uniquement se conformer à la loi sur les sociétés commerciales du 10 août 1915, telle que modifiée (la « Loi de 1915 ») et la Loi GFIA, sont également très largement répandus au Luxembourg.

Fonds d’investissement alternatifs sous la Directive GFIA : critères, investisseurs éligibles et gestion d’investissements

Selon la Directive GFIA, un FIA est un organisme de placement collectif (n’étant pas un OPCVM soumis à la directive 2009/65/EC) qui lève des capitaux auprès d’un certain nombre d’investisseurs en vue de les investir conformément à une politique d’investissement définie, dans l’intérêt de ces investisseurs. Les FIA sont réservés à des investisseurs professionnels[7].

Hormis les exceptions et les véhicules tombant hors champ limitativement énumérés dans la Directive GFIA, un FIA doit obligatoirement être géré soit :

- par un gestionnaire agréé dans un Etat membre de l’Union européenne (c’est-à-dire un gestionnaire qui se conforme intégralement à la Directive GFIA (de plein droit ou parce qu’il a opté pour s’y conformer intégralement)) ; soit

- par un gestionnaire enregistré dans son Etat membre d’origine. Dans ce dernier cas, le montant des actifs que ce gestionnaire gère ne dépasse pas certains seuils fixés par la Directive GFIA. Un gestionnaire enregistré ne devra pas se conformer intégralement à la Directive GFIA mais en contrepartie, ne pourra pas se prévaloir du passeport européen.

La gestion et la commercialisation de FIA luxembourgeois dopées par le passeport européen

En termes d’actifs sous gestion, Luxembourg se classe comme le premier pays européen domiciliant des fonds d’investissement et comme le second pays au niveau mondial. En octobre 2023, le montant global des actifs sous gestion des OPC luxembourgeois s’établit à environ 5.117 milliards d’euros.

Pays frontalier de la France, Luxembourg est aussi un pays multilingue et multiculturel par excellence. Le Luxembourg dispose de trois langues officielles, à savoir le français, le luxembourgeois et l’allemand. Le français figure comme la langue officielle pour la rédaction des actes législatifs et la langue de communication principale. Bien que n’étant pas une langue officielle au Luxembourg, l’anglais est la langue la plus couramment utilisée dans le secteur financier et par conséquent toute la documentation juridique ayant trait aux fonds d’investissement peut être rédigée en français, en allemand ou en anglais au choix du gestionnaire en fonction des investisseurs cibles.

En optant pour la gestion de fonds d’investissement luxembourgeois, les sociétés de gestion de portefeuille et gestionnaires d’actifs français peuvent bénéficier d'un cadre juridique, réglementaire et fiscal flexible et pragmatique, de la concentration significative et du savoir-faire des acteurs de l’industrie des fonds d’investissement et d’un large éventail de véhicules d'investissement alternatifs offrant une myriade de stratégies de placement (capital-investissement et capital-risque, immobilier, financement d’infrastructures, dettes, fonds spéculatifs, etc.) leur permettant de structurer des fonds d’investissement sur-mesure adaptés aux besoins et aux attentes spécifiques de leurs investisseurs.

L’un des atouts majeurs de la Directive GFIA pour les gestionnaires de FIA agréés est le bénéfice du passeport européen :

- le « passeport gestion de FIA » permet à un gestionnaire agréé dans un Etat membre de l’Espace Economique Européen (« EEE ») de constituer et gérer des FIA établis dans un autre Etat membre de l’EEE soit directement (libre prestation de service), soit via une succursale (libre établissement);

- le « passeport commercialisation de FIA » permet de commercialiser les FIA établis dans un Etat membre de l’EEE auprès d’investisseurs professionnels sur une base paneuropéenne sans devoir se conformer aux règles locales de placement privé propres à chaque pays cible de distribution.

Gestion directe d’un FIA luxembourgeois depuis la France

Une société de gestion de portefeuille basée en France disposant de l’agrément FIA et désireuse de lever des fonds sur le marché européen a la possibilité d’établir, gérer et commercialiser un FIA luxembourgeois directement depuis la France. Cette gestion depuis la France est simplifiée grâce au passeport européen. Pour cela, il lui suffira de notifier l'Autorité des Marchés Financiers (« AMF ») de son intention de :

- gérer directement un FIA luxembourgeois depuis la France ;

- commercialiser ce FIA dans l’EEE en identifiant les pays cibles de distribution.

Dans les 20 jours suivants la réception de cette notification, l’AMF transmettra celle-ci au régulateur luxembourgeois, la Commission de Surveillance du Secteur Financier (« CSSF »), ainsi qu’à tous les régulateurs des Etats Membres de l’EEE dans lesquels le FIA sera commercialisé. Dès lors que l’AMF a informé les régulateurs concernés, la société de gestion peut commencer à commercialiser auprès d’investisseurs professionnels résidant dans les pays cibles, sans aucune autre formalité.

Gestion d’un FIA luxembourgeois par le biais d’une succursale établie au Luxembourg

L’établissement d’une succursale au Luxembourg est une alternative pour les sociétés de gestion de portefeuille disposant de l’agrément FIA en France et souhaitant gérer et commercialiser un FIA luxembourgeois. Cette présence locale simplifie la gestion quotidienne du FIA luxembourgeois en apportant une présence stratégique au Luxembourg.

Dans le cadre de la création d’une succursale au Luxembourg, la société de gestion française agissant comme société mère devra simplement au préalable effectuer une demande d’autorisation d’établissement de la succursale en s’adressant à la Direction Générale des Classes Moyennes qui est l’administration publique luxembourgeoise en charge de ces autorisations.

Pour que la succursale soit valablement établie, la société mère doit fournir, en sus, des éléments relatifs à la structure organisationnelle de la succursale, son adresse au Luxembourg, ainsi que l'identité des responsables de la direction de la succursale avec leurs coordonnées complètes. Enfin comme toute nouvelle société constituée au Luxembourg, la succursale devra être immatriculée auprès du Registre de Commerce et des Sociétés de Luxembourg.

Gestion d’un FIA luxembourgeois par un gestionnaire-tiers luxembourgeois déléguant la gestion du portefeuille des actifs à une société de gestion française agréée

Fort de plus de 300 gestionnaires de FIA agréés au Luxembourg, un grand nombre de gestionnaires luxembourgeois dits « gestionnaires-tiers » fournissent leurs services à des asset managers européens ou étrangers qui souhaitent gérer un portefeuille de FIA luxembourgeois sans devoir se conformer intégralement à la Directive GFIA.

Pour rappel, au sens de la Directive GFIA, les fonctions principales d’un gestionnaire de FIA sont (i) la gestion de portefeuille et (ii) la gestion des risques, étant entendu que le gestionnaire peut également exercer, à titre complémentaire, d’autres fonctions d’administration, de commercialisation et d’autres activités liées aux actifs du FIA.

Il est permis au gestionnaire de FIA de déléguer partiellement la gestion de portefeuille et la gestion des risques à un tiers ou alors de déléguer entièrement soit la gestion de portefeuille, soit la gestion des risques mais il ne lui est en revanche pas possible de déléguer l’entièreté des deux fonctions simultanément. Ci-après, nous nous limiterons à analyser la délégation de la fonction de gestion du portefeuille, qui est assez largement répandue au Luxembourg.

La relation entre un gestionnaire-tiers luxembourgeois et un gestionnaire français repose sur une délégation contractuelle encadrée par la loi. Le contrat de délégation détaille les droits et obligations des deux parties ainsi que la structure de rémunération du gestionnaire délégué, généralement une commission de gestion de l’ordre de 0,5% à 2% du montant des actifs nets du FIA.

Le gestionnaire-tiers assume dans ce cas uniquement les fonctions de gestion des risques et de commercialisation (voire d’autres fonctions complémentaires) et se charge également de la conformité aux exigences légales et réglementaires issues de la Directive GFIA.

L’avantage de faire appel à un gestionnaire-tiers permet en effet en premier lieu au délégataire en charge de la gestion de portefeuille de se concentrer sur son « vrai » métier et de conserver une latitude dans la sélection des investissements. En second lieu, l’accès au passeport européen permet la distribution des parts ou actions du FIA à tous les investisseurs professionnels résidant dans les Etats membres de l’EEE.

En outre, dans le contexte d’un FIA luxembourgeois établit sous la forme d’une société en commandite luxembourgeoise, l’associé-commandité peut également être nommé gérant du fonds (« Associé Gérant Commandité »). Il est dès lors possible pour la société de gestion d’être représentée au sein du conseil d’administration de l’Associé Gérant Commandité et de conserver ainsi un pouvoir de direction et de décision durant toute la vie du fonds.

Afin de déléguer la gestion de portefeuille, le gestionnaire-tiers luxembourgeois ainsi que son délégataire devront se conformer aux exigences suivantes :

- Le gestionnaire-tiers doit notifier cette délégation à la CSSF avant que celle-ci ne prenne effet ;

- Le gestionnaire-tiers doit pouvoir justifier de raisons objectives à l’appui de cette délégation (par exemple, l’expertise du délégataire sur la stratégie d’investissements du FIA, sur la répartition géographique spécifique et sectorielle des actifs du FIA etc.) ;

- Le délégataire doit être agréé dans son pays d’origine pour exercer l’activité de gestion de portefeuille.

Les sociétés de gestion de portefeuille agréées sous la Directive GFIA en France remplissent de fait cette condition.

A noter toutefois que dès lors que le délégataire n’est pas agréé pour exercer l’activité de gestion de portefeuille dans son pays d’origine et soumis à une surveillance de son autorité de tutelle, l’accord préalable de la CSSF est requis.

- Le délégataire doit être qualifié, disposer de ressources suffisantes pour exercer sa mission et ses dirigeants doivent posséder une honorabilité et une expertise suffisantes ;

- Le gestionnaire-tiers demeure responsable, à l’égard du FIA et de ses investisseurs, de la fonction déléguée et doit être en mesure de justifier qu’il est à même de surveiller efficacement et de manière continue cette fonction, de donner à tout moment des instructions au délégataire et de retirer la délégation avec effet immédiat lorsque cela est dans l’intérêt des investisseurs du FIA.

Le gestionnaire qui souhaite allouer un portefeuille d’actifs dans un FIA luxembourgeois sans s’encombrer des obligations de la Directive GFIA tout en conservant une certaine latitude dans la sélection de ses investissements pourra faire appel à un gestionnaire-tiers en s’assurant que le contrat de délégation contienne avec précision les missions et responsabilités de chacun garantissant ainsi que seules des obligations découlant véritablement de la Directive GFIA soient imposées.

La croissance de l’industrie des fonds luxembourgeois est due notamment à une approche pragmatique du marché et une volonté du législateur de proposer une gamme unique et innovante de produits d'investissement, les véhicules luxembourgeois doivent ainsi leur succès à la règlementation luxembourgeoise flexible et adaptée aux besoins des acteurs du marché.

Face aux enjeux économiques actuels, les fonds d’investissement luxembourgeois offrent aux sociétés de gestion de portefeuille françaises une opportunité d’élargir leurs bases d’investisseurs en leur permettant de lever des fonds sur l’ensemble du marché européen.

Le projet final de Directive GFIA II qui devrait être soumis à l’approbation du Parlement Européen et du Conseil de l’UE au cours du premier trimestre 2024 n’envisage pas de modifier les conditions de gestion transfrontalière offrant ainsi une stabilité et une prévisibilité propices au renforcement des liens économiques franco-luxembourgeois.

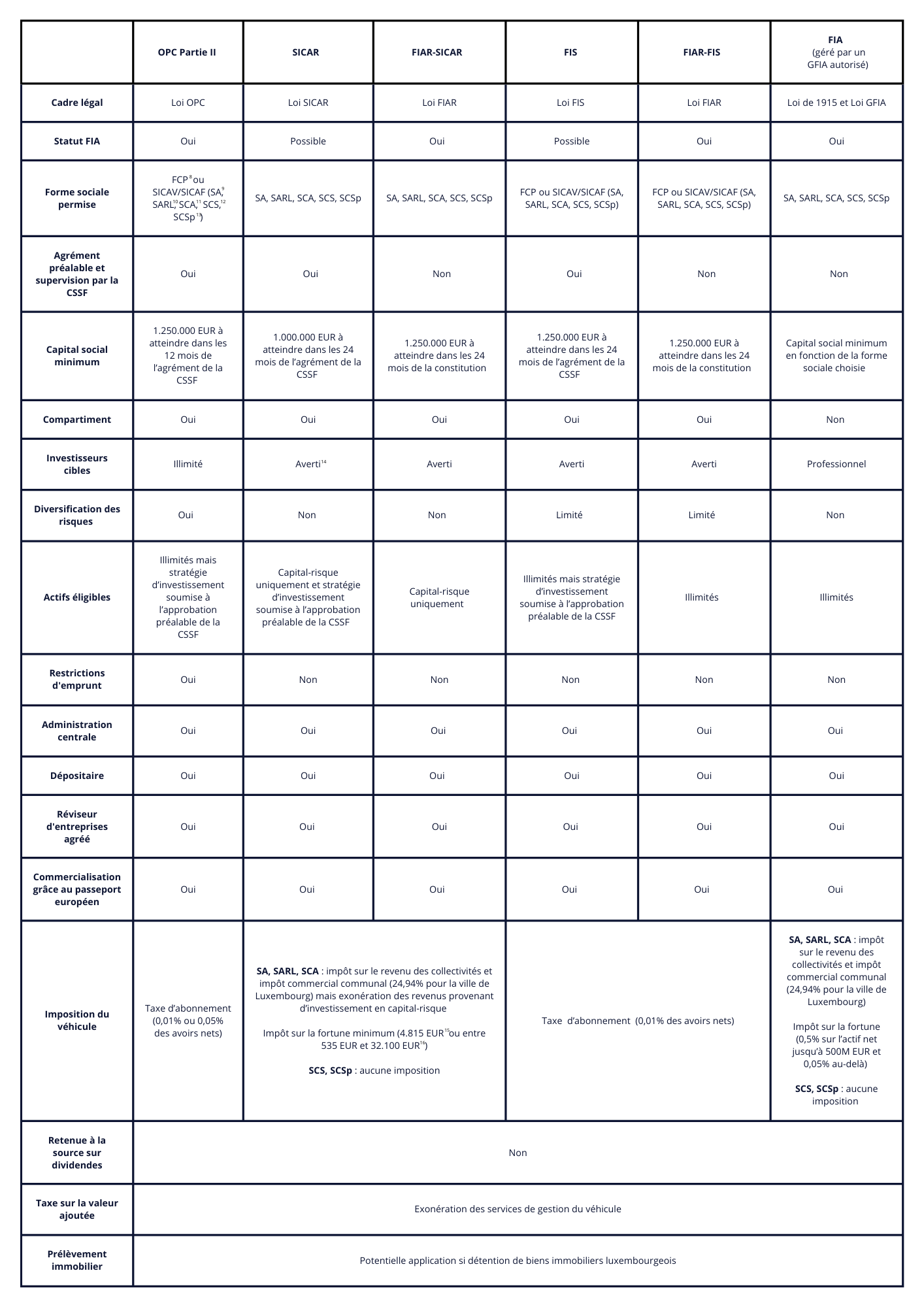

Aperçu des caractéristiques juridiques principales propres à chaque véhicule luxembourgeois (télécharger le tableau en pdf ici)

[1] Sociétés d’investissement en capital à risque (SICAR) soumises à la loi du 15 juin 2004, telle que modifiée (la « Loi SICAR »).

[2] Fonds d’investissement spécialisés (FIS) soumis à la loi du 13 février 2007, telle que modifiée (la « Loi FIS »).

[3] Est qualifié d’investisseur averti, l’investisseur institutionnel, professionnel au sens de l’annexe II de la Directive 2014/65/UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d’instruments financiers, ainsi que tout autre investisseur qui répond aux conditions suivantes : a) il a déclaré par écrit son adhésion au statut d’investisseur averti et b) (i) il investit un minimum de 100.000 euros, ou il bénéficie d’une appréciation, de la part d’un établissement de crédit au sens du règlement (UE) n° 575/2013 du Parlement européen et du Conseil du 26 juin 2013 concernant les exigences prudentielles applicables aux établissements de crédit et modifiant le règlement (UE) n° 648/2012, d’une entreprise d’investissement au sens de la directive 2014/65/UE, d’une société de gestion au sens de la directive 2009/65/CE du Parlement européen et du Conseil du 13 juillet 2009 portant coordination des dispositions législatives, réglementaires et administratives concernant certains organismes de placement collectif en valeurs mobilières (OPCVM) ou d’un gestionnaire de fonds d’investissement alternatifs autorisé au sens de la directive 2011/61/UE du Parlement européen et du Conseil du 8 juin 2011 sur les gestionnaires de fonds d’investissement alternatifs, certifiant son expertise, son expérience et sa connaissance pour apprécier de manière adéquate le placement effectué dans le FIS ou la SICAR.

[4] Fonds d’investissement alternatifs réservés (FIAR) soumis à la loi du 23 juillet 2016, telle que modifiée (la « Loi FIAR »). Les FIAR sont qualifiés de FIAR-FIS ou de FIAR-SICAR en fonction de la stratégie d’investissements choisie. Dans ce dernier cas, seuls des investissements en capital-risque seront éligibles.

[5] Organismes de Placement Collectif (OPC) soumis à la partie II de la loi du 17 décembre 2010, telle que modifiée (la « Loi OPC »).

[6] AKD - Bill of Law – enhancement and modernisation of the Luxembourg investment funds toolbox (AIFM, SIF, SICAR, RAIF, UCI part II)

[7] Un investisseur professionnel est un investisseur qui est considéré comme un client professionnel, ou peut, sur demande, être traité comme un client professionnel au sens de l’annexe II de la directive 2014/59/EU sur les marchés d’instruments financiers.

[8] Fonds commun de placement

[9] Société anonyme

[10] Société à responsabilité limitée

[11] Société en commandite par actions

[12] Société en commandite simple

[13] Société en commandite spéciale

[14] Cf. note de bas de page n°3 sur la définition d’investisseur averti.

[15] Lorsque le bilan est composé d'au moins 90% d’immobilisations financières, telles que des actions et des créances sur des entreprises liées et que ces actifs dépassent un montant de 350.000 EUR, l'impôt sur la fortune minimum nette s'élève à 4.815 EUR.

[16] Lorsque moins de 90 % du bilan est constitué d’immobilisations financières, l'impôt sur la fortune minimum dépend du total du bilan et varie entre 535 EUR et 32.100 EUR.