Graag informeren wij u over de belangrijkste fiscale maatregelen die het kabinet op Prinsjesdag heeft voorgesteld. Opmerking verdient dat de wetsvoorstellen nog niet definitief zijn. Tijdens de parlementaire behandeling kunnen deze nog worden gewijzigd.

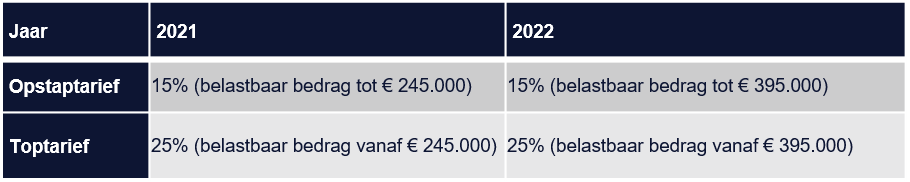

Tarieven vennootschapsbelasting

Zoals reeds aangegeven in het Belastingplan 2021 zou de eerste schijf in 2022 verlengd worden tot € 395.000. In het gisteren aangekondigde Belastingplan 2022 zijn hierin geen wijzigingen opgetreden. Derhalve zijn de tarieven als volgt (met ter vergelijking de tarieven van 2021):

Wijziging verliesverrekening vennootschapsbelasting

Per 1 januari 2022 komen verliezen groter dan € 1 mln. vanaf boekjaren die aanvangen op of na 1 januari 2022 nog maar tot 50% van de belastbare winst voor verrekening in aanmerking. Het resterende verlies blijft beschikbaar voor verrekening in een later jaar. De aanpassingen hebben ook gevolgen voor de verrekening van verliezen die zijn ontstaan in eerdere boekjaren. Verliezen die in boekjaren vanaf 1 januari 2013 zijn ontstaan, zijn in beginsel weer onbeperkt voorwaarts verrekenbaar. De carry-backtermijn blijft daarentegen beperkt tot één jaar. Het voorstel werd vorig jaar al meegenomen in het Belastingplan 2021.

Vrijgestelde subsidies vaste lasten (COVID-19)

Er wordt wettelijk vastgelegd dat de subsidie Tegemoetkoming vaste lasten (TVL) niet tot de winst behoort, zodat de heffing van inkomstenbelasting of vennootschapsbelasting hierover wordt voorkomen. Vooruitlopend op deze wetgeving is dit reeds door middel van een beleidsbesluit geregeld.

Beperking verrekening dividendbelasting en kansspelbelasting

Naar aanleiding van het Sofina-arrest van 22 november 2018 van het Hof van Justitie EU, wordt de verrekening van dividendbelasting en kansspelbelasting (hierna: ‘voorheffingen’) met ingang van 1 januari 2022 beperkt om mogelijke strijdigheid met Europees recht weg te nemen.

Op dit moment kunnen binnenlandse belastingplichtigen voor de vennootschapsbelasting (hierna: ‘Vpb’) ingehouden voorheffingen volledig verrekenen. Dit betekent onder andere dat er volledig recht op teruggaaf van ingehouden voorheffingen bestaat indien een binnenlandse belastingplichtige in een bepaald jaar geen Vpb verschuldigd is, bijvoorbeeld als gevolg van een geleden verlies. Met ingang van 1 januari 2022 zal de verrekening van voorheffingen worden beperkt tot de in een jaar verschuldigde Vpb. De niet-verrekenbare voorheffingen kunnen vervolgens worden doorgeschoven naar een later jaar.

Naast de wijziging van de betreffende regeling, worden met ingang van 1 januari 2022 een aantal flankerende maatregelen genomen om de samenloop met de reorganisatiefaciliteiten en de fiscale eenheid voor de Vpb te regelen.

Voorstel tegen mismatches als gevolg van toepassing zakelijkheidsbeginsel

De Staatssecretaris van Financiën heeft eerder dit jaar een conceptwetsvoorstel met betrekking tot het ‘at arms length’-beginsel ter consultatie gelegd. Dit kan resulteren in dubbele niet-heffing. In een internationale context kan dit bijvoorbeeld het geval zijn als de buitenlandse partij het zakelijkheidsbeginsel niet of anders toepast en nationaal als een partij subjectief is vrijgesteld (bijvoorbeeld een gemeente). De regering acht dit onwenselijk en stelt met dit wetsvoorstel de volgende maatregelen voor.

1. Transacties die plaatsvinden in boekjaren die aanvangen op of na 1 januari 2022:

- Een neerwaartse aanpassing als gevolg van het zakelijkheidsbeginsel wordt alleen geaccepteerd voor zover bij de andere betrokken groepsmaatschappij een corresponderende opwaartse correctie in de heffing wordt betrokken.

- Voor activa en passiva transacties geldt dat de werkelijke waarde (step-up bij activa, step-down bij passiva) alleen op de Nederlandse fiscale balans geaccepteerd wordt voor zover er een corresponderende heffing is bij de overdragende groepsmaatschappij.

2. Transacties die plaatsvinden in boekjaren die aanvangen tussen 1 juli 2019 en 1 januari 2022:

- De afschrijving op activa verkregen van gelieerde partijen voor een prijs die niet zakelijk is, wordt beperkt als de transactie binnen het bereik van dit wetsvoorstel zou vallen als dit op dat moment geldend zou zijn geweest.

Omgekeerd hybride entiteiten

Afgelopen maart heeft de regering een online consultatie gehouden inzake een voorstel aangaande omgekeerd hybride entiteiten. Dit is (een gedeelte van) de implementatie van ATAD2. In navolging van deze consultatie heeft de regering op 21 september 2021 een wetsvoorstel ingediend. Het is de bedoeling dat het wetsvoorstel per 1 januari 2022 in werking treedt.

Omgekeerd hybride entiteiten zijn samenwerkingsverbanden die in de staat van vestiging of oprichting niet-transparant worden geacht, terwijl deze vanuit de staat van één of meerdere participanten transparant worden geacht. De kernpunten van dit wetsvoorstel zijn als volgt:

- Nederlandse omgekeerd hybride entiteiten waarvan ten minste 50% direct of indirect door een gelieerde participant of een samenwerkende groep wordt gehouden, worden vennootschapsbelastingplichtig. Voor zover het inkomen van de omgekeerd hybride entiteit wordt belast bij de participant, wordt aftrek van de vennootschapsbelasting gegeven.

- In lijn met de behandeling in de vennootschapsbelasting van omgekeerd hybride entiteiten, worden dividenduitkeringen van zulke entiteiten onderworpen aan dividendbelasting, maar alleen voor zover deze zien op participanten die de omgekeerd hybride als niet-transparant beschouwen.

- In lijn met de behandeling in de vennootschapsbelasting van omgekeerd hybride entiteiten, worden (verkapte) betalingen van rente en royalty’s (en dividenduitkeringen per 1 januari 2024) van zulke entiteiten onderworpen aan de conditionele bronheffing, maar alleen voor zover deze zien op participanten die de omgekeerd hybride als niet-transparant beschouwen.

Structurele verlaging verhuurderheffing

Er wordt voorgesteld dat woningcorporaties en grotere particuliere verhuurders tegemoetgekomen worden via een tariefsverlaging van de verhuurderheffing. Momenteel bedraagt de verhuurderheffing 0,526% van de heffingsgrondslag. Het tarief wordt per 1 januari 2022 verlaagd naar 0,485%. Daarnaast stelt het kabinet voor om de bedragen van de heffingsverminderingen voortaan maandelijks te kunnen wijzigen om overschrijdingen van beschikbare bedragen te minimaliseren. Wij merken op dat er gelijktijdig een (alternatief) wetsvoorstel is ingediend door PvdA en Groenlinks waarin wordt voorgesteld om de verhuurderheffing volledig af te schaffen.

Géén overdrachtsbelasting bij terugkoop VoV-woningen van particulieren

Woningcorporaties of projectontwikkelaars die zogenaamde ‘verkoop onder voorwaarden (VoV)’-woningen terugkopen van particulieren, betalen vanaf 1 januari 2022 geen overdrachtsbelasting meer (momenteel bedraagt de overdrachtsbelasting in dergelijke gevallen 8%). Meer hierover in de nieuwsbrief voor woningcorporaties.

Codificatie tijdelijke verhoging vrije ruimte werkkostenregeling

In verband met de coronacrisis is de vrije ruimte in de werkkostenregeling in (2020 en) 2021 verhoogd van 1,7% naar 3% over de eerste EUR 400.000 van de fiscale loonsom. Dat biedt mogelijkheden aan werkgevers om hun werknemers in 2021 extra tegemoet te komen. In het Belastingplan 2022 wordt de verruiming voor het jaar 2021 gecodificeerd. Vanaf 2022 vervalt deze verhoging en bedraagt de vrije ruimte per werkgever 1,7% over de eerste EUR 400.000 en 1,18% over het meerdere.

Vrijstelling thuiswerkkosten

Zoals reeds eerder aangekondigd, wordt een gerichte vrijstelling in de werkkostenregeling voor de vergoeding van bepaalde thuiswerkkosten voorgesteld. De maximale thuiswerkvergoeding bedraagt EUR 2 per thuiswerkdag. Deze vergoeding strekt ter dekking van de extra kosten voor water- en elektriciteitsverbruik, verwarming, koffie, thee en toiletpapier. Deze vrijstelling is een aanvulling op de reeds bestaande mogelijkheden om specifieke thuiswerkkosten, zoals kosten voor internet en inrichting van de werkplek, onbelast te vergoeden.

Werkt de werknemer een deel van de dag thuis en een deel op de op de vaste werkplek, dan kan niet zowel de vrijstelling voor een thuiswerkkostenvergoeding als de vrijstelling voor een reiskostenvergoeding woon-werkverkeer naar de vaste werkplek worden toegepast. De werkgever heeft in zo’n geval de keuze welke kosten onbelast te vergoeden. Een beperking geldt bijvoorbeeld ook indien de werknemer op kosten van de werkgever (bijvoorbeeld met een ov-abonnement of auto van de zaak) op een ‘gemengde werkdag’ naar de vaste werkplek reist. In het laatste geval kan de werkgever voor die dag geen vrijgestelde vergoeding voor thuiswerkkosten betalen.

Onder het wetsvoorstel wordt een vaste (maandelijkse) thuiswerkkostenvergoeding mogelijk gemaakt. Hiervoor wordt een vergelijkbare regeling als voor de vaste reiskostenvergoeding voor woon-werkverkeer ingevoerd (‘214-dagenregeling’). De 214-dagenregeling zoals deze nu geldt voor de vaste reiskostenvergoeding wordt aangepast in die zin dat als structureel (gedeeltelijk) wordt thuisgewerkt, de regeling pro-rata wordt toegepast. Voor situaties waarin structureel een deel wordt thuisgewerkt en een deel vanaf de vaste werkplek wordt gewerkt, kan – naar evenredigheid van de afgesproken verdeling – een combinatie van een vaste reiskostenvergoeding en een vaste thuiswerkkostenvergoeding worden toegepast. Een incidentele afwijking in de verdeling van de dagen leidt niet tot een aanpassing van de vaste vergoedingen. Een structurele wijziging van het werkpatroon dient vastgelegd te worden.

Het bedrag van EUR 2 per thuiswerkdag wordt jaarlijks geïndexeerd.

Wijziging heffingsmoment aandelenoptierechten

De voorgestelde wijziging betreft aandelen die verkregen zijn met het uitoefenen van aandelenopties waarbij sprake is van verkooprestricties (wettelijke of contractuele beperking). Deze wijziging geldt voor alle werkgevers. Als de aandelen meteen verhandelbaar zijn op het moment van uitoefening van de opties, dan is het heffingsmoment hetzelfde als onder de huidige wetgeving en wijzigt er niets.

Voorgesteld wordt het moment van heffing over aandelenopties te verschuiven van het moment van uitoefening van de aandelenopties naar het moment waarop de bij uitoefening verkregen aandelen verhandelbaar worden en er (dus) liquide middelen voorhanden kunnen zijn om de verschuldigde belasting te voldoen. Over het verschil tussen de waarde van de aandelen op dat moment en de verwervingsprijs wordt dan belasting geheven. Eventueel kan een korting over de waarde van de aandelen worden toegepast. Om langdurig uitstel van belastingheffing te voorkomen worden nadere regels gesteld. Bij beursgenoteerde vennootschappen worden de verkooprestrictie bij fictie geacht af te lopen na maximaal vijf jaar na uitoefening van het aandelenoptierecht (of na maximaal vijf jaar na de beursgang). Voordelen zoals dividenden die voorafgaand aan de belastingheffing over de aandelenopties worden betaald, zijn belast als loon.

Naar keuze van de werknemer kan de heffing ook nog steeds plaatsvinden op het moment van uitoefening van het aandelenoptierecht. Die keuze moet wel door de werknemer uiterlijk op het moment van uitoefening schriftelijk kenbaar worden gemaakt aan de inhoudingsplichtige.

De bestaande faciliteit voor aandelenoptierechten voor startups met een S&O-startersverklaring komt per 1 januari 2022 te vervallen.

Tot slot

Gezien het een demissionair kabinet betreft verwachten wij dat er de komende maanden nog voldoende gedebatteerd gaat worden over deze wetsvoorstellen als gevolg waarvan het kan worden aangepast voordat het wordt aangenomen. Er kunnen dus nog de nodige aanpassingen volgen.

Mocht dit zo zijn, zullen wij u op de hoogte brengen!

Graag informeren wij u over de belangrijkste fiscale maatregelen die het kabinet op Prinsjesdag heeft voorgesteld. Opmerking verdient dat de wetsvoorstellen nog niet definitief zijn. Tijdens de parlementaire behandeling kunnen deze nog worden gewijzigd.

Tarieven vennootschapsbelasting

Zoals reeds aangegeven in het Belastingplan 2021 zou de eerste schijf in 2022 verlengd worden tot € 395.000. In het gisteren aangekondigde Belastingplan 2022 zijn hierin geen wijzigingen opgetreden. Derhalve zijn de tarieven als volgt (met ter vergelijking de tarieven van 2021):

Wijziging verliesverrekening vennootschapsbelasting

Per 1 januari 2022 komen verliezen groter dan € 1 mln. vanaf boekjaren die aanvangen op of na 1 januari 2022 nog maar tot 50% van de belastbare winst voor verrekening in aanmerking. Het resterende verlies blijft beschikbaar voor verrekening in een later jaar. De aanpassingen hebben ook gevolgen voor de verrekening van verliezen die zijn ontstaan in eerdere boekjaren. Verliezen die in boekjaren vanaf 1 januari 2013 zijn ontstaan, zijn in beginsel weer onbeperkt voorwaarts verrekenbaar. De carry-backtermijn blijft daarentegen beperkt tot één jaar. Het voorstel werd vorig jaar al meegenomen in het Belastingplan 2021.

Vrijgestelde subsidies vaste lasten (COVID-19)

Er wordt wettelijk vastgelegd dat de subsidie Tegemoetkoming vaste lasten (TVL) niet tot de winst behoort, zodat de heffing van inkomstenbelasting of vennootschapsbelasting hierover wordt voorkomen. Vooruitlopend op deze wetgeving is dit reeds door middel van een beleidsbesluit geregeld.

Beperking verrekening dividendbelasting en kansspelbelasting

Naar aanleiding van het Sofina-arrest van 22 november 2018 van het Hof van Justitie EU, wordt de verrekening van dividendbelasting en kansspelbelasting (hierna: ‘voorheffingen’) met ingang van 1 januari 2022 beperkt om mogelijke strijdigheid met Europees recht weg te nemen.

Op dit moment kunnen binnenlandse belastingplichtigen voor de vennootschapsbelasting (hierna: ‘Vpb’) ingehouden voorheffingen volledig verrekenen. Dit betekent onder andere dat er volledig recht op teruggaaf van ingehouden voorheffingen bestaat indien een binnenlandse belastingplichtige in een bepaald jaar geen Vpb verschuldigd is, bijvoorbeeld als gevolg van een geleden verlies. Met ingang van 1 januari 2022 zal de verrekening van voorheffingen worden beperkt tot de in een jaar verschuldigde Vpb. De niet-verrekenbare voorheffingen kunnen vervolgens worden doorgeschoven naar een later jaar.

Naast de wijziging van de betreffende regeling, worden met ingang van 1 januari 2022 een aantal flankerende maatregelen genomen om de samenloop met de reorganisatiefaciliteiten en de fiscale eenheid voor de Vpb te regelen.

Voorstel tegen mismatches als gevolg van toepassing zakelijkheidsbeginsel

De Staatssecretaris van Financiën heeft eerder dit jaar een conceptwetsvoorstel met betrekking tot het ‘at arms length’-beginsel ter consultatie gelegd. Dit kan resulteren in dubbele niet-heffing. In een internationale context kan dit bijvoorbeeld het geval zijn als de buitenlandse partij het zakelijkheidsbeginsel niet of anders toepast en nationaal als een partij subjectief is vrijgesteld (bijvoorbeeld een gemeente). De regering acht dit onwenselijk en stelt met dit wetsvoorstel de volgende maatregelen voor.

1. Transacties die plaatsvinden in boekjaren die aanvangen op of na 1 januari 2022:

- Een neerwaartse aanpassing als gevolg van het zakelijkheidsbeginsel wordt alleen geaccepteerd voor zover bij de andere betrokken groepsmaatschappij een corresponderende opwaartse correctie in de heffing wordt betrokken.

- Voor activa en passiva transacties geldt dat de werkelijke waarde (step-up bij activa, step-down bij passiva) alleen op de Nederlandse fiscale balans geaccepteerd wordt voor zover er een corresponderende heffing is bij de overdragende groepsmaatschappij.

2. Transacties die plaatsvinden in boekjaren die aanvangen tussen 1 juli 2019 en 1 januari 2022:

- De afschrijving op activa verkregen van gelieerde partijen voor een prijs die niet zakelijk is, wordt beperkt als de transactie binnen het bereik van dit wetsvoorstel zou vallen als dit op dat moment geldend zou zijn geweest.

Omgekeerd hybride entiteiten

Afgelopen maart heeft de regering een online consultatie gehouden inzake een voorstel aangaande omgekeerd hybride entiteiten. Dit is (een gedeelte van) de implementatie van ATAD2. In navolging van deze consultatie heeft de regering op 21 september 2021 een wetsvoorstel ingediend. Het is de bedoeling dat het wetsvoorstel per 1 januari 2022 in werking treedt.

Omgekeerd hybride entiteiten zijn samenwerkingsverbanden die in de staat van vestiging of oprichting niet-transparant worden geacht, terwijl deze vanuit de staat van één of meerdere participanten transparant worden geacht. De kernpunten van dit wetsvoorstel zijn als volgt:

- Nederlandse omgekeerd hybride entiteiten waarvan ten minste 50% direct of indirect door een gelieerde participant of een samenwerkende groep wordt gehouden, worden vennootschapsbelastingplichtig. Voor zover het inkomen van de omgekeerd hybride entiteit wordt belast bij de participant, wordt aftrek van de vennootschapsbelasting gegeven.

- In lijn met de behandeling in de vennootschapsbelasting van omgekeerd hybride entiteiten, worden dividenduitkeringen van zulke entiteiten onderworpen aan dividendbelasting, maar alleen voor zover deze zien op participanten die de omgekeerd hybride als niet-transparant beschouwen.

- In lijn met de behandeling in de vennootschapsbelasting van omgekeerd hybride entiteiten, worden (verkapte) betalingen van rente en royalty’s (en dividenduitkeringen per 1 januari 2024) van zulke entiteiten onderworpen aan de conditionele bronheffing, maar alleen voor zover deze zien op participanten die de omgekeerd hybride als niet-transparant beschouwen.

Structurele verlaging verhuurderheffing

Er wordt voorgesteld dat woningcorporaties en grotere particuliere verhuurders tegemoetgekomen worden via een tariefsverlaging van de verhuurderheffing. Momenteel bedraagt de verhuurderheffing 0,526% van de heffingsgrondslag. Het tarief wordt per 1 januari 2022 verlaagd naar 0,485%. Daarnaast stelt het kabinet voor om de bedragen van de heffingsverminderingen voortaan maandelijks te kunnen wijzigen om overschrijdingen van beschikbare bedragen te minimaliseren. Wij merken op dat er gelijktijdig een (alternatief) wetsvoorstel is ingediend door PvdA en Groenlinks waarin wordt voorgesteld om de verhuurderheffing volledig af te schaffen.

Géén overdrachtsbelasting bij terugkoop VoV-woningen van particulieren

Woningcorporaties of projectontwikkelaars die zogenaamde ‘verkoop onder voorwaarden (VoV)’-woningen terugkopen van particulieren, betalen vanaf 1 januari 2022 geen overdrachtsbelasting meer (momenteel bedraagt de overdrachtsbelasting in dergelijke gevallen 8%). Meer hierover in de nieuwsbrief voor woningcorporaties.

Codificatie tijdelijke verhoging vrije ruimte werkkostenregeling

In verband met de coronacrisis is de vrije ruimte in de werkkostenregeling in (2020 en) 2021 verhoogd van 1,7% naar 3% over de eerste EUR 400.000 van de fiscale loonsom. Dat biedt mogelijkheden aan werkgevers om hun werknemers in 2021 extra tegemoet te komen. In het Belastingplan 2022 wordt de verruiming voor het jaar 2021 gecodificeerd. Vanaf 2022 vervalt deze verhoging en bedraagt de vrije ruimte per werkgever 1,7% over de eerste EUR 400.000 en 1,18% over het meerdere.

Vrijstelling thuiswerkkosten

Zoals reeds eerder aangekondigd, wordt een gerichte vrijstelling in de werkkostenregeling voor de vergoeding van bepaalde thuiswerkkosten voorgesteld. De maximale thuiswerkvergoeding bedraagt EUR 2 per thuiswerkdag. Deze vergoeding strekt ter dekking van de extra kosten voor water- en elektriciteitsverbruik, verwarming, koffie, thee en toiletpapier. Deze vrijstelling is een aanvulling op de reeds bestaande mogelijkheden om specifieke thuiswerkkosten, zoals kosten voor internet en inrichting van de werkplek, onbelast te vergoeden.

Werkt de werknemer een deel van de dag thuis en een deel op de op de vaste werkplek, dan kan niet zowel de vrijstelling voor een thuiswerkkostenvergoeding als de vrijstelling voor een reiskostenvergoeding woon-werkverkeer naar de vaste werkplek worden toegepast. De werkgever heeft in zo’n geval de keuze welke kosten onbelast te vergoeden. Een beperking geldt bijvoorbeeld ook indien de werknemer op kosten van de werkgever (bijvoorbeeld met een ov-abonnement of auto van de zaak) op een ‘gemengde werkdag’ naar de vaste werkplek reist. In het laatste geval kan de werkgever voor die dag geen vrijgestelde vergoeding voor thuiswerkkosten betalen.

Onder het wetsvoorstel wordt een vaste (maandelijkse) thuiswerkkostenvergoeding mogelijk gemaakt. Hiervoor wordt een vergelijkbare regeling als voor de vaste reiskostenvergoeding voor woon-werkverkeer ingevoerd (‘214-dagenregeling’). De 214-dagenregeling zoals deze nu geldt voor de vaste reiskostenvergoeding wordt aangepast in die zin dat als structureel (gedeeltelijk) wordt thuisgewerkt, de regeling pro-rata wordt toegepast. Voor situaties waarin structureel een deel wordt thuisgewerkt en een deel vanaf de vaste werkplek wordt gewerkt, kan – naar evenredigheid van de afgesproken verdeling – een combinatie van een vaste reiskostenvergoeding en een vaste thuiswerkkostenvergoeding worden toegepast. Een incidentele afwijking in de verdeling van de dagen leidt niet tot een aanpassing van de vaste vergoedingen. Een structurele wijziging van het werkpatroon dient vastgelegd te worden.

Het bedrag van EUR 2 per thuiswerkdag wordt jaarlijks geïndexeerd.

Wijziging heffingsmoment aandelenoptierechten

De voorgestelde wijziging betreft aandelen die verkregen zijn met het uitoefenen van aandelenopties waarbij sprake is van verkooprestricties (wettelijke of contractuele beperking). Deze wijziging geldt voor alle werkgevers. Als de aandelen meteen verhandelbaar zijn op het moment van uitoefening van de opties, dan is het heffingsmoment hetzelfde als onder de huidige wetgeving en wijzigt er niets.

Voorgesteld wordt het moment van heffing over aandelenopties te verschuiven van het moment van uitoefening van de aandelenopties naar het moment waarop de bij uitoefening verkregen aandelen verhandelbaar worden en er (dus) liquide middelen voorhanden kunnen zijn om de verschuldigde belasting te voldoen. Over het verschil tussen de waarde van de aandelen op dat moment en de verwervingsprijs wordt dan belasting geheven. Eventueel kan een korting over de waarde van de aandelen worden toegepast. Om langdurig uitstel van belastingheffing te voorkomen worden nadere regels gesteld. Bij beursgenoteerde vennootschappen worden de verkooprestrictie bij fictie geacht af te lopen na maximaal vijf jaar na uitoefening van het aandelenoptierecht (of na maximaal vijf jaar na de beursgang). Voordelen zoals dividenden die voorafgaand aan de belastingheffing over de aandelenopties worden betaald, zijn belast als loon.

Naar keuze van de werknemer kan de heffing ook nog steeds plaatsvinden op het moment van uitoefening van het aandelenoptierecht. Die keuze moet wel door de werknemer uiterlijk op het moment van uitoefening schriftelijk kenbaar worden gemaakt aan de inhoudingsplichtige.

De bestaande faciliteit voor aandelenoptierechten voor startups met een S&O-startersverklaring komt per 1 januari 2022 te vervallen.

Tot slot

Gezien het een demissionair kabinet betreft verwachten wij dat er de komende maanden nog voldoende gedebatteerd gaat worden over deze wetsvoorstellen als gevolg waarvan het kan worden aangepast voordat het wordt aangenomen. Er kunnen dus nog de nodige aanpassingen volgen.

Mocht dit zo zijn, zullen wij u op de hoogte brengen!